आयकर अधिनियम की धारा 139 के अनुसार निम्नलिखित व्यक्तियों को आईटीआर दाखिल करना आवश्यक है:

• एक वित्तीय वर्ष में कारोबार का कारोबार 60 लाख रुपये से अधिक है।

• पेशे से प्राप्त आय एक वित्तीय वर्ष में INR 10 लाख से अधिक है।

• एक वित्तीय वर्ष में टीडीएस और टीसीएस 25000 से अधिक हो। टीडीएस और टीसीएस को एक साथ मिलाते समय इस सीमा की जांच की जानी चाहिए। हालाँकि यह सीमा 50000 की होगी यदि व्यक्ति की आयु 60 वर्ष या उससे अधिक है।

• वित्तीय वर्ष के दौरान एक या अधिक “बचत बैंक खातों” में कुल जमा 50 लाख रुपये या अधिक है।

• वित्तीय वर्ष के दौरान एक या अधिक “चालू खातों” में कुल जमा 50 लाख रुपये या अधिक है।

• व्यक्ति के पास भारत से बाहर (लाभार्थी के रूप में या अन्यथा) स्थित कोई भी संपत्ति (किसी भी इकाई में किसी भी वित्तीय हित सहित) है।

• एक वित्तीय वर्ष में बिजली की खपत INR 1 लाख से अधिक है।

• विदेश यात्रा पर व्यय INR 2 लाख से अधिक है।

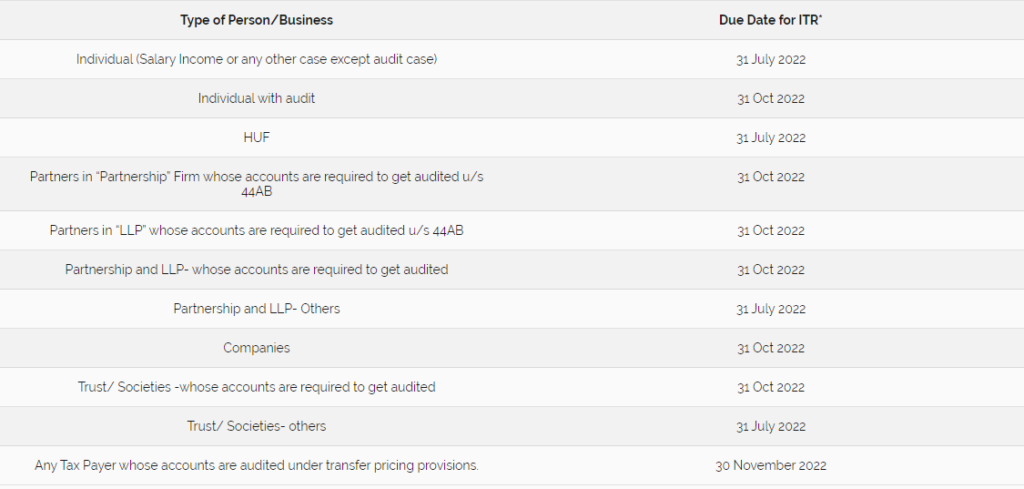

यहां ध्यान देने योग्य बात यह है कि इन व्यक्तियों को आईटीआर दाखिल करना आवश्यक है, भले ही उनकी आय सीमा से कम हो। आइए वर्ष 2022-23 के लिए आईटीआर की नियत तारीख पर चर्चा करें:

आईटीआर दाखिल करते समय करदाता को आने वाली कठिनाइयों को देखते हुए सीबीडीटी द्वारा इन देय तिथियों को बढ़ाया जा सकता है। तो सामान्य तौर पर वित्त वर्ष 2021-22 के लिए आईटीआर दाखिल करने की नियत तारीख 31 जुलाई है और यह व्यक्तियों और गैर-लेखापरीक्षा मामलों के लिए लागू है। हालाँकि, ऑडिट मामले में, यह 31 अक्टूबर या 30 नवंबर जैसा भी मामला हो।

आईटीआर देर से दाखिल करने पर जुर्माना:

यदि कोई करदाता नियत तारीख के भीतर आईटीआर दाखिल नहीं कर सकता है तो ऐसे करदाता विलंब शुल्क (पेनल्टी) के साथ अपना आईटीआर दाखिल कर सकते हैं। आयकर अधिनियम की धारा 234F के अनुसार, ITR को देरी से दाखिल करने के लिए निम्नलिखित विलंब शुल्क है:

यहां ध्यान देने योग्य बात यह है कि प्रासंगिक निर्धारण वर्ष के 31 मार्च के बाद आईटीआर दाखिल नहीं किया जा सकता है। प्रासंगिक मूल्यांकन वर्ष के 31 मार्च के बाद आईटीआर फाइल करने का एकमात्र तरीका आईटीआर यू फाइल करना है जिसमें पूरी तरह से अलग दिशानिर्देश हैं और इसे ध्यान से पढ़ने की जरूरत है।